|

الأرباح الخادعة

الأرباح الخادعة هي الأرباح التي تظهرها الشركات و لا يكون مصدرها النشاط الأساسي للشركة فهي بالتالي تخدع المستثمر العادي لاسيما إذا لم تفصح الشركة عن مصادر الأرباح :

و مصادر الأرباح هي 6 مصادر كالتالي :

1) الربح المتولد من النشاط .

2) الربح المتولد من الأنشطة الفرعية .

3) الربح المتولد من إعادة تقييم الأصول .

4) الربح المتولد من بيع أصول .

5) الربح المتولد من تغيير السياسة المحاسبية .

6) الربح المتولد من الاستـثمار .

و في ما يلي سأشرح لكم كل مصدر من المصادر التي من الممكن أنْ تزيد في ربحية الشركة , و لعل أفضل طريقة هي التمثيل بشركة (( الضمير الحي لمقاولات البناء )) , و لنفترض أنَّ الميزانية العمومية للشركة على لنحو التالي :

|

البيان |

المبلغ بالدرهم |

|

الأصول |

|

|

أ) أصول ثابـتـة |

5,000,000 |

|

ب) أصول متداولة |

3,000,000 |

|

مجموع الأصول |

8,000,000 |

|

الخصوم |

|

|

أ) حقوق الملكية |

7,000,000 |

|

ب) الخصوم المتداولة |

1,000,000 |

|

مجموع الخصوم |

8,000,000 |

1) الربح المتولد من النشاط :

هو الربح المتولد من قبول العطاءات و عمليات البناء ( بناء بيوت أو عمارات أو مرافق .. الخ ) و هذا هو الربح الذي يدلل على ربح الشركة الحقيقي أو بعبارةٍ أخرى يعطي مؤشراً حقيقياً على نجاح الشركة من عدمه . و لنفترض أنَّ الشركة حققت أرباح من ذلك بلغت بنهاية السنة 600,000 درهم .

2) الربح المتولد من الأنشطة الفرعية :

و في المثل السابق .. قامت شركة الضمير الحي لمقاولات البناء بعمل مقصف أو مطعم لبيع الوجبات الخفيفة على العمال و حقق أرباحاً في نهاية العام بلغت 300,000 درهم .

3) الربح المتولد من إعادة تقييم بعض الأصول .

شركة الضمير الحي لمقاولات البناء تظهر أصولها الثابتة وفقاً للميزانية أعلاه بمبلغ 5,000,000 درهم منها مبلغ 2,000,000 درهم قيمة أرض مملوكة للشركة و مبني عليها ( سكن عمال + مخازن + كراج ) . قامت الشركة بإعادة تقييم الأرض مع ارتفاع أسعار العقارات خلال السنة فتبين أنَّ السعر السوقي العادل لقطعة الأرض هذه هو 2,500,000 درهم و بالتالي ظهرت أرباح ربما لم تكن بالحسبان قدرها 500,000 درهم .

4) الربح المتولد من بيع أصول .

تعرضت شركة الضمير الحي لضعف في السيولة و اضطرت لبيع رافعة بمبلغ 550,000 درهم فيما كانت قيمتها الدفترية 450,000 درهم و بالتالي فقد حققت الشركة ربحاً و قدره 100,000 درهم .

5) الربح المتولد من تغيير السياسة المحاسبية .

كانت سياسة الاستهلاك المتبعة في شركة الضمير الحي تنص على استهلاك الآلات و المعدات على 5 سنوات مما يعني استنزال ما مقداره 20% من القيمة التاريخية للآلات سنوياً ثم تم تغيير السياسة و أصبحت الآلات و المعدات تستهلك على 15 سنة مما يعني استنزال ما مقداره 6.7% من القيمة التاريخية لها و قد نجم عن ذلك تقليل المصروفات الذي أدى بدوره إلى رفع الإرباح بنفس المقدار , بمعنى أنَّ الربح يتأتى من ما يلي :

( حساب الفرق بين الإهلاك القديم و الإهلاك الجديد )

|

البيان |

المبلغ بالدرهم |

|

قيمة الآلات و المعدات التاريخية |

1,500,000 |

|

أولاً : حسب السياسة القديمة ( 20% ) |

|

|

1,500,000 × 20 % |

300,000 |

|

ثانياً : حسب السياسة الجديدة ( 6.7% ) |

|

|

1,500,000 × 6.7 % |

100,500 |

|

الفرق الذي سيزيد في الأرباح |

199,500 |

و بالتالي فإنَّ هناك ربحاً تحقق بلغ 199,500 درهم نتيجة تغيير سياسة الإستهلاك .

6) الربح المتولد من الإستثمار .

وهنا ينقسم الإستثمار إلى أوجه عديدة , نأخذ أهم وجهين :

قامت (( شركة الضمير )) الحي بشراء أسهم في شركة (( إتصالات )) و قامت الأخيرة بتوزيع أسهم منحة و مبالغ نقدية بلغت قيمتها 70,000 درهم . فهذه أيضاً تعتبر أرباحاً تصب في أرباح شركة الضمير الحي لمقاولات البناء و كانت قد أسست شركة لاستيراد الحديد مهمتها استيراد الحديد من الخارج و بيعه على شركة الضمير الحي و على الشركات الأخرى في السوق المحلي و قد حققت أرباحاً و قدرها 40,000 درهم , هذه الأرباح تصب أيضاً في أرباح شركة الضمير الحي .

الآن دعونا نعرض جدولاً و رسماً بيانياً لتلك الأرباح .

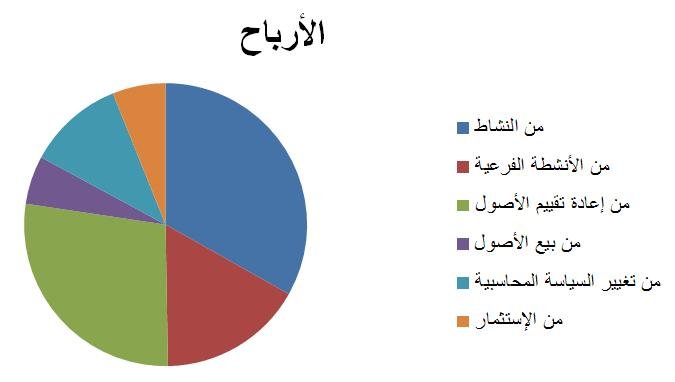

|

مصدر الربح |

(1) |

(2) |

(3) |

(4) |

(5) |

(6) |

المجموع |

|

المبلغ |

600,000 |

300,000 |

500,000 |

100,000 |

199,500 |

110,000 |

1,809,500 |

|

النسبة المئوية |

33% |

17% |

28% |

6% |

11% |

6% |

100% |

و فيما يلي رسماً بيانياً لذلك .

و من خلال الجدول و الرسم البياني السابقين و على افتراض أنَّ متوسط العائد على الإستثمار في قطاع الإنشاءات على مستوى الدولة يبلغ 15 % سنوياً , يتضح لنا أنَّ شركة (( الضمير الحي لمقاولات البناء )) ستبدو على نحوين :

أولاً : ستبدو الشركة ناجحة جداً للمستثمر العادي . إذا ما قارنّا نسبة العائد الذي حققته الشركة بالمتوسط العام البالغ 15 % . و ذلك على النحو التالي :

معدل العائد على الاستثمار:

1,809,500 ÷ 7,000,000 × 100 = 25.8%

مما تعد هذه النسبة ممتازة إذا ما قيست بالمتوسط العام للعائد في هذا القطاع و البالغ 15 %.

ثانياً : بينما ستبدو الشركة ضعيفة النجاح للمختصين . إذْ أنَّ معدل العائد على الاستثمار الحقيقي هو :

600,000 ÷ 7,000,000 × 100 = 8.6%

مما تعد هذه النسبة ضعيفة جداً إذا ما قيست بالمتوسط العام للعائد في هذا القطاع البالغة 15 %.

هناك معايير محاسبية دولية حاولت الحد و لا أقول القضاء على احتمالية التلاعب في القوائم المالية بهدف زيادة أو تقليل الأرباح . ففي الشركات المساهمة يهدف عادةً مجلس الإدارة إلى إظهار الأرباح بأكثر من واقعها الحقيقي بغية انعكاس ذلك على المكافآت و على مستوى المؤسسات الفردية ربما يهدف أصحاب المؤسسات إلى تقليل الأرباح بغية التهرب الضريبي , عموماً هذا موضوع لا يتسع المجال للكتابة فيه بنفس الإختصار .

لقد حاولت إيصال الفكرة بأسهل الطرق للقارئ العادي و عليه أأسف للمختصين على هذا التبسيط الشديد .

هذا الموضوع يصلح كبحث ماجستير إذا ما تم تناوله بالتفصيل و قد حاولت إختصاره في صفحة واحدة لا تستغرق من وقتك أكثر من 7 دقائق من القراءة .

وفقني الله و إيّاكم لما فيه الخير و الصلاح . أخوكم / بو بطي 00971506255599.

|