معظم المستثمرين في الأسهم ممن يمتلكون الأموال و يفتقرون للعلم و يتمتعون بالدراية المستمدة من البيئة و المجالس و التجارب ... لا ضير في هذا .

المسالمون منهم يلجأون لشركات تدير لهم محافظهم الاستثمارية و هذه بدورها تقوم بتقديم الاستشارات نحو الشراء و البيع بناءً على مؤشرات يفهمونها هم و يهدفون لتحقيق الربح لعملائهم الذين استأمنوهم الأموال و وثقوا بتوجيهاتهم ثم يقتسمون الأرباح فيما بينهم بناءً على ما تم الاتفاق عليه عند التعاقد و منحهم حرية التصرف في الأموال بيعاً و شراءً للأسهم .

ما يتبادر للأذهان عن مدى وثوق العميل بتلك الشركات ذلك الوثوق المرتبط ارتباطاً وثيقاً بدرجة التوكيل الممنوح للشركة و ما يترتب عليه من مخاطر ,,, ليس هو موضوع مقال اليوم و سأفرد له عنواناً خاصاً به في وقتٍ لاحق لما له من أهمية كبيرة و لكونه ميداناً خصباً للنصب على البسطاء .

الراغبون و المندفعون نحو شراء الأسهم سواءً أكانوا مستثمرين أم مضاربين يشتركون في هدفٍ واحد ألا و هو تحقيق الأرباح إلاّ أنَّ منهجية تحقيق الأرباح تختلف اختلافاً عميقاً بينهم.

فالمستثمر يقدم على شراء الأسهم بهدف الإبقاء عليها لحين توزيع العوائد بعد انتهاء السنة المالية بيد أنَّ المضارب يقدم على شراء الأسهم حين انخفاضها و يقدم على البيع حين ارتفاعها و تكمن الأرباح بين سعر الشراء و البيع كما يهدف إلى تكرار هذا النهج على مدار العام و تحقيق الأرباح عقب كل صفقة على عكس المستثمر الذي ينتظر سنوية الأرباح .

ما يجهله السواد الأعظم من المستثمرين أنَّ هناك دائماً فرقاً بين سعر السهم الدفتري و سعر السهم السوقي و سعر السهم العادل ,,, دعوني أشرح لكم الفرق بين هذه المصطلحات لكي نستطيع المضي قدماً في جوهر المقال :

أولاً ) سعر السهم الدفتري : هو سعر السهم عند التأسيس ويعبر عن الواقع و عادةً ما يكون رقماً صحيحاً بلا كسور كأن يكون سعر السهم 10 دراهم أو 100 درهما و يقوم المكتتبون بشرائه كما هو معلن للجمهور . و لكن بعد مضي الشركة في نشاطها بعدة سنوات قد لا يعبر عن الواقع بشكل صحيح و دقيق نسبةً لتسجيل الأصول بقيمتها التاريخية .

ثانياً ) سعر السهم السوقي : هو سعر السهم المتداول بين الناس بيعاً و شراءً و يعتمد على العرض و الطلب .

ثالثاً ) سعر السهم العادل : هو سعر السهم الحقيقي و يساوي صافي الأصول بعد خصم المطلوبات ÷ عدد الأسهم .

هنا وجب التنبيه أنَّ هناك فرقاً بين مصطلحين يعتبرهما بعض المهتمين يعبران عن نفس المعنى و هما ( سعر السهم الدفتري و سعر السهم العادل ) فسعر السهم الدفتري مساوٍ لسعر السهم العادل في حال تسجيل الأصول المملوكة للشركة بقيمتها السوقية و هذا ما يستلزم إعادة تقييم الأصول كل سنة و لكن ما نجده على أرض الواقع هو اعتماد مبدأ التكلفة التاريخية في تسجيل الأصول مما ينجم عنه فرقاً شاسعاً لا يمكن إغفاله بينهما . لذلك أنا شخصياً غير مقتنع بالأخذ بالسعر الدفتري لأنه عادةً ما يكون مغاير للواقع . و للتبسيط فإنَّ الشركة التي تأخذ بمبدأ التكلفة التاريخية في تسجيل أصولها من المحتمل جداً أنْ تسجل أصولها بأقل من سعر السوق . إليكم بالمثل التالي :

شركة عقارية تمتلك 10 بنايات سكنية و تجارية تسجلها بالتكلفة التاريخية ( تكلفة الشراء أو البناء ) ثم تستنزل الإهلاكات كل سنة حسب ما هو متبع و لنقل أنَّ قيمة البنايات = 100 مليون و نسبة الإستهلاك هي 5% سنوياً.

معنى هذا أنَّ القيمة الدفترية للبنايات بعد مضي 8 سنوات هو ( 100 × 5% × 8 ) – 100 = 60 مليون درهم بينما لو تم تقييم البنايات بسعر السوق لربما تكون القيمة الحقيقية للبنايات = 110 مليون مثلاً و ذلك نتيجة التضخم و أسبابٍ أخرى . و هنا يكمن الفرق بين مصطلح القيمة الدفترية للسهم و القيمة العادلة للسهم .

دعوني أوضح لكم ما هو سعر السهم العادل عن طريق مثل بسيط جداً :

شركة ( النمر المسالم ) تمتلك أصولاً تبلغ قيمتها 10,000 درهم و عليها ديون تبلغ 2,000 درهم . إذن صافي قيمة الأصول تساوي 10,000 – 2,000 = 8,000 درهم . هذه الشركة لها أسهم مملوكة لعددٍ من المساهمين ( لا يهم كم عددهم ) عددها 500 سهم .... إذن سعر السهم العادل لهذه الشركة = 8,000 ÷ 500 = 16 درهم للسهم الواحد .

ما وددت قوله أنَّ سعر السهم لأي شركة ( الدفتري و السوقي و العادل ) ليست متساوية فهي تتساوى لمدة وجيزة تنحصر ما بين اكتمال التأسيس و حتى طرح السهم للتداول . و ما أنْ يُطرح السهم للتداول حتى يتغير سعر السهم السوقي عن الدفتري من اليوم الأول ارتفاعاً أو هبوطاً ( يرتفع في العادة ) أماّ السعر العادل فيتغير منذ اليوم الأول لبدء الشركة نشاطها و هو يعتمد على الميزانية و الميزانية تتغير من يومٍ لآخر .

ففي المثل السابق شركة ( النمر المسالم ) قد يكون :

سعر السهم الدفتري لها = 10 دراهم .

و سعر السهم السوقي = 22 درهم .

و سعر السهم العادل = 16 درهم .

القواعد المفترض العمل بها هي :

1 - كلما تم شراء سهم أي شركة بأقل من السعر العادل كلما كان ذلك أسلم و أضمن في حال التصفية .

2 - عند الإقدام على شراء أسهم أي شركة يجب النظر للربحية في آخر ثلاث سنوات و استخراج المعدل .

3 - يجب مقارنة معدل العائد السنوي للسهم مع معدل العائد السنوي لشركات أخرى .

4 - يجب النظر في نشاط الشركة و مدى احتكارها لنوع المنتج لضمان استمرار الربحية في السنوات المقبلة .

5 - يجب عدم وضع كل البيض في سلة واحدة أي يجب شراء مجموعة من الأسهم و عدم التركيز على سهم بعينه .

في إطار الموضوع يتوجب علي توضيح مصطلحين غاية في الأهمية و هما :

الفجوة الموجبة : إذا كان سعر السهم السوقي أقل من الللسهم فإنَّ الفرق بين السعرين يشكل فجوة موجبة أي لا مخاطرة في شراء السهم .

الفجوة السالبة : إذا كان سعر السهم السوقي أعلى من السعر العادل للسهم فإنَّ الفرق بين السعرين يشكل فجوة سالبة أي هناك مخاطرة في شراء السهم .

ملاحظات مهمة جداً :

1 )) ليس بالضرورة أن يكون سعر السهم السوقي أعلى من السعر العادل للسهم فمن الممكن أن يكون سعر السهم السوقي أقل من السعر العادل .

2 )) كلما كانت النسبة المئوية للفجوة الموجبة كبيرة كلما كان ذلك أضمن و أأمن .

3 )) كما كانت النسبة المئوية للفجوة السالبة كبيرة كلما كان ذلك يعد مخاطرة أكبر .

كيف يتم حساب نسبة الفجوة :

في المثل السابق الذي تناول شركة النمر المسالم يتضح لنا أنَّ سعر السهم السوقي 22 درهم و سعر السهم العادل 16 درهم مما يعني وجود فجوة سالبة و قدرها 6 دراهم ( 22 – 16 ) و نسبة هذه الفجوة =

6 ÷ 16 × 100 = 37.5%

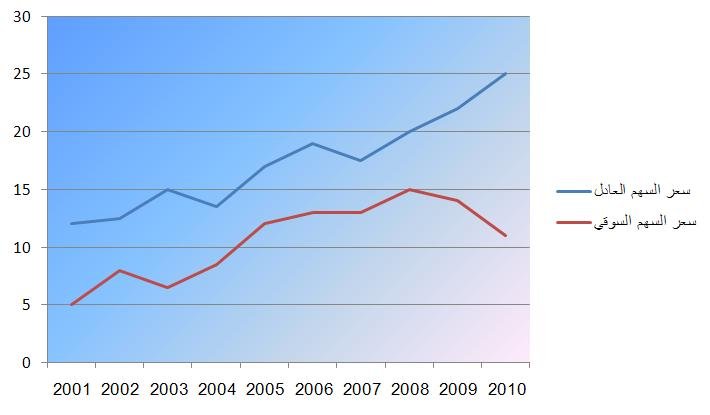

في الشركات المتخصصة يقوم المختصون بإجراء مجموعة من التحليلات التي من شأنها توضيح المعطيات أمام متخذ القرار لاتخاذ القرار السليم , من بين تلك التحليلات قياس الفجوة بين سعر السهم العادل و السوقي لآخر 10 سنوات للشركة المنوي شراء أسهمها.

في هذه المرة دعونا ضرب مثلاً بالفجوة الموجبة :